Schulden lauern überall. Scheinbar war es selten einfacher als heute, einen Kredit aufzunehmen oder eine Null-Prozent-Finanzierung abzuschließen.

Doch Vorsicht: Denn eine falsche Entscheidung oder ein Unglück in Ihrem Privat- oder Berufsleben können alles verändern. Oft reicht eine Scheidung oder eine Kündigung, und Ihr bisher so sicheres, finanzielles Fundament fällt in sich zusammen.

Wenn Sie nun Ihrer Schulden durch Einkommen und Vermögen nicht mehr Herr werden, dann gelten Sie als überschuldet. Für viele Privatpersonen ist der letzte Ausweg dann die Verbraucherinsolvenz. Doch wie läuft ein Verbraucherinsolvenzverfahren ab? Gibt es einen Unterschied zwischen Privat- und Verbraucherinsolvenz? Welche Definition gilt? Diese und weitere Fragen werden in diesem Beitrag beantwortet.

Achtung! Für Verbraucher gilt ab dem 1. Oktober 2020 ein verkürztes Restschuldbefreiungsverfahren. Wer seinen Insolvenzantrag ab diesem Tag einreicht, kann die Insolvenz bereits in drei Jahren durchlaufen statt wie bisher in sechs. Zusätzliche Bedingungen müssen dafür nicht erfüllt werden.

Die Gesetzesänderung bringt folgende Neuerungen mit sich:

- Laufende Verbraucherinsolvenzen, die vor dem 1. Oktober 2020 beantragt wurden, werden monatsweise verkürzt.

- Nach erfolgter Restschuldbefreiung nach drei Jahren kann ein erneuter Restschuldbefreiungsantrag erst elf Jahr später gestellt werden.

- Im Wiederholungsfall dauert die Verbraucherinsolvenz fünf Jahre statt drei.

- Fortan müssen nicht nur Erbschaften, sondern auch Schenkungen zur Hälfte an den Treuhänder übergeben werden. Gewinne z. B. aus einem Gewinnspiel sind sogar vollständig abzutreten.

Verbraucherinsolvenz kurz zusammengefasst

Zahlungsunfähige Privatpersonen können Verbraucherinsolvenz beantragen. Auch ehemaligen Selbstständigen mit überschaubaren Vermögensverhältnissen steht die Privatinsolvenz offen.

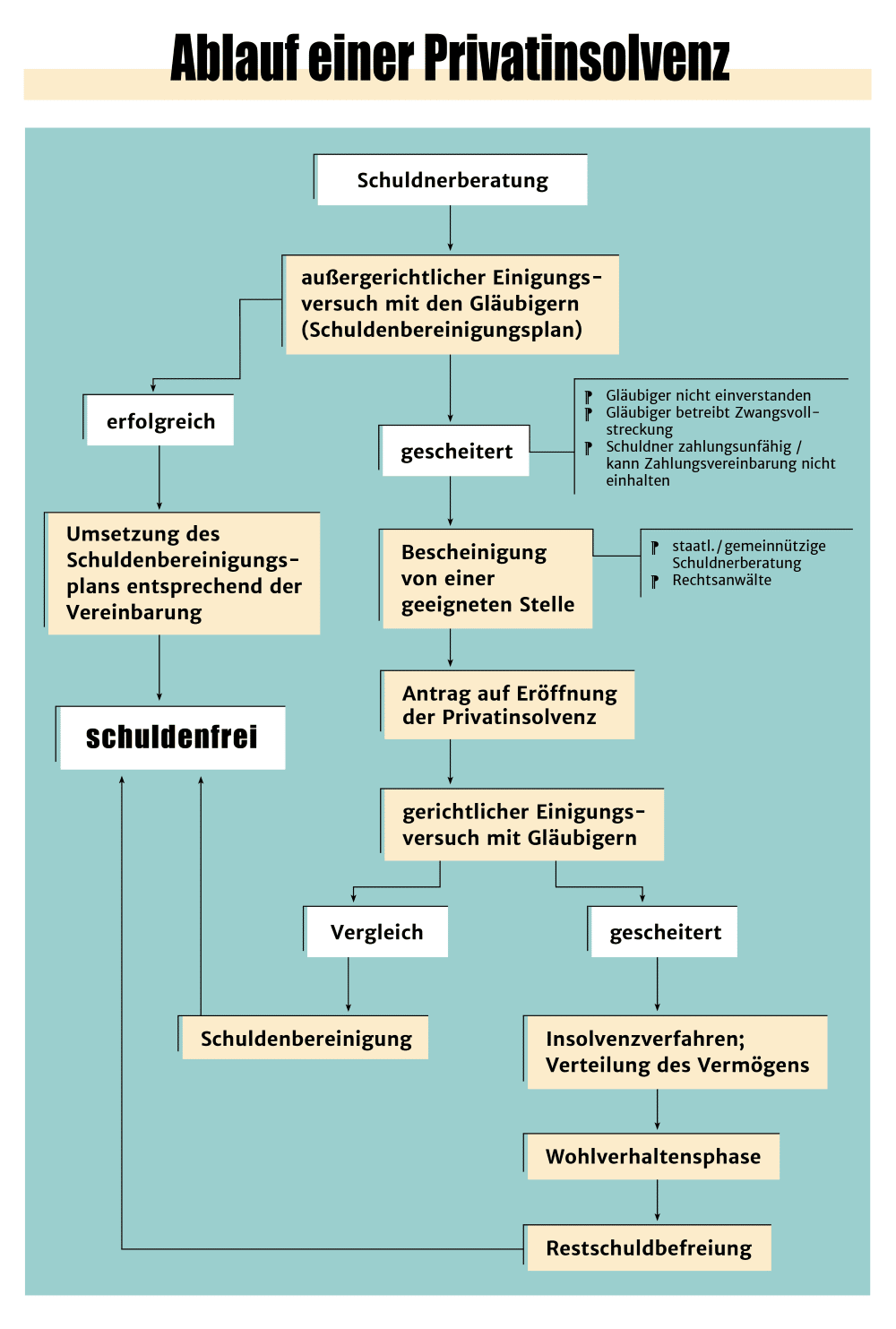

Nein. Laut Insolvenzordnung muss der Schuldner zunächst versuchen, eine außergerichtliche Einigung mit seinen Gläubigern zu erzielen. Nur wenn dies nachweislich scheitert, steht ihm die Verbraucherinsolvenz offen.

Für Schuldner, die ab dem 1.10.2020 einen Insolvenzantrag gestellt haben, dauert das Verbraucherinsolvenzverfahren nur noch drei Jahre.

Inhalt

Spezifische Ratgeber zur Verbraucherinsolvenz

Ablauf der Verbraucherinsolvenz

Was ist eine Verbraucherinsolvenz?

„Verbraucherinsolvenz“ ist die offizielle Bezeichnung für die Privatinsolvenz. Dabei handelt es sich um ein Insolvenzverfahren, das durchgeführt wird, wenn eine natürliche Person, die nicht selbständig tätig ist, zahlungsunfähig ist.

Das Gesetz unterscheidet zwischen natürlichen und juristischen Personen. Mit natürlichen Personen sind Personen im eigentlichen Sinne gemeint, während als juristische Personen z. B. Unternehmen, Verbände etc. bezeichnet werden. Sie entstehen durch einen bestimmten Rechtsakt.

Dementsprechend steht die Verbraucherinsolvenz der Unternehmensinsolvenz gegenüber, die für Unternehmen und Selbstständige durchgeführt wird.

Die Verbraucherinsolvenz ist ferner ein besonderes Verfahren in der Insolvenz-Ordnung (InsO).

Dies bedeutet, dass es ein im Vergleich zur Regelinsolvenz vereinfachtes Insolvenzverfahren ist und in der InsO separat in eigenen Paragraphen behandelt wird.

Wer kann eine Verbraucherinsolvenz anmelden?

Die Verbraucherinsolvenz wird im zehnten Teil der Insolvenzordnung behandelt. In §§ 304 ff. InsO wird aufgeführt, wann eine natürliche Person ein Verbraucherinsolvenzverfahren beantragen kann. Dies ist der Fall, wenn sie keiner selbständigen wirtschaftlichen Tätigkeit nachgeht. Ehemalige Selbstständige können ebenfalls einen Insolvenzantrag stellen, wenn ihre „Vermögensverhältnisse überschaubar“ sind, das heißt, wenn sie weniger als 20 Gläubiger haben.

Ablauf der Verbraucherinsolvenz laut Gesetz

Am Anfang der Verbraucherinsolvenz steht der Verbraucherinsolvenzantrag. Wie dieser auszusehen hat, bzw. welche Dokumente ihm beiliegen müssen, ist in § 305 InsO aufgeführt. Der Verbraucherinsolvenz sind als Formular beizulegen:

- Bescheinigung darüber, dass eine außergerichtliche Einigung mit den Gläubigern gesucht wurde und erfolglos blieb

- Antrag auf Erteilung der Restschuldbefreiung oder eine Erklärung, dass diese nicht beantragt werden soll

- vollständiges Verzeichnis des vorhandenen Vermögens und Einkommens

- Gläubigerverzeichnis und Forderungsverzeichnis

- Schuldenbereinigungsplan

Nach der Antragstellung steht ein erneuter Einigungsversuch mit den Gläubigern an. Diesmal kontaktiert das Gericht diese direkt und legt ihnen einen den Schuldenbereinigungsplan erneut vor. Erst wenn die Gläubiger auch diesem Versuch nicht zustimmen, wird das eigentliche Verbraucherinsolvenzverfahren eröffnet.

Im Ablauf vom Verbraucherinsolvenzverfahren ist der nächste Schritt die Aufteilung des pfändbaren Restvermögens auf die Gläubiger. Mit Eröffnung der Verbraucherinsolvenz beginnt die Wohlverhaltensphase, an deren Ende das Gericht die Restschuldbefreiung erteilt. Während der Wohlverhaltensperiode, die nur noch drei Jahre dauert, müssen Schuldner gewisse Obliegenheiten nachkommen.

So sind sie zum Beispiel verpflichtet, den pfändbaren Teil ihres Arbeitseinkommens an den Insolvenzverwalter abzutreten und dem Gericht Arbeitsplatz- und Wohnungswechsel mitzuteilen. Eine der wichtigsten Obliegenheiten ist es aber, einer angemessenen Arbeit nachzugehen oder sich nachweislich um eine solche zu bemühen.

Wohlverhaltensperiode bei der Verbraucherinsolvenz

Im Verbraucherinsolvenzverfahren betrug die Dauer der Wohlverhaltensphase früher sechs Jahre. Nun sind es nur noch drei Jahre, sofern der Antrag auf Eröffnung der Insolvenz ab dem 1.10.2020 gestellt wurde.

Schuldner, die ihren Antrag vor diesem Datum gestellt haben, können die Dauer auf drei oder fünf Jahre verkürzen:

Die Periode wird auf Antrag auf drei Jahre verkürzt, wenn ein Schuldner in dieser Zeit sowohl die Verfahrenskosten aus auch 35 Prozent der Forderungssumme bezahlt hat. Auf fünf Jahre wird die Wohlverhaltensphase verkürzt, wenn in dieser Zeit die Kosten des Verfahrens bezahlt werden konnten.

Restschuldbefreiung nach der Verbraucherinsolvenz

Bei erfolgreichem Abschluss der Wohlverhaltensphase endet der Ablauf der Verbraucherinsolvenz in der Regel mit der Restschuldbefreiung. Schulden, die nun noch bestehen, muss der Schuldner nicht mehr bezahlen. Sie können von den Gläubigern auch nicht mehr per Zwangsvollstreckung werden. Allerdings sind einige Schulden hiervon ausgeschlossen. Dazu gehören:

- Zwangs- und Ordnungsgelder

- Bußgelder und Geldstrafen

- Verbindlichkeiten aus Steuerstraftaten

- Unterhaltsschulden

- neue Schulden, die der Schuldner nach der Insolvenzeröffnung eingeht

Was sollten Sie vor einer Verbraucherinsolvenz beachten?

Bevor Sie den Antrag für eine Verbraucherinsolvenz stellen, sollten Sie sich einiger Dinge bewusst sein, wie etwa der Kosten der Verbraucherinsolvenz und ihrer Dauer.

Bei einem Verbraucherinsolvenzverfahren hängen die Kosten von verschiedenen Faktoren ab. Zum einen muss zu Anfang der Insolvenzverwalter bezahlt werden, zum anderen fallen Gerichtskosten an.

Diese Verfahrenskosten haben eine hohe Priorität während der Verbraucherinsolvenz und werden aus der Insolvenzmasse als erstes beglichen – vor den Ansprüchen der Insolvenzgläubiger.

Bildnachweise:

– fotolia.com/ Stepan Popov

– iStock/ Marilyn Nieves

– iStock/ TatyanaGl