Kreditwürdigkeit kurz zusammengefasst

Die Kreditwürdigkeit – auch Bonität genannt – beschreibt, wie wahrscheinlich es ist, dass ein Kreditnehmer seine Kreditschulden oder andere Verbindlichkeiten vereinbarungsgemäß zurückzuzahlen wird.

Die SCHUFA drückt die Bonität mithilfe eines Score-Wertes auf einer Skala von 0 % bis 100 % aus. Je höher der Basisscore eines Verbrauchers ist, desto wahrscheinlicher ist es, dass er den Kredit zurückzahlt. Als sehr kreditwürdig gelten Verbraucher mit einem Score von 97,5 %.

Auskunfteien wie die SCHUFA sammeln Daten rund um das Zahlungsverhalten von Verbrauchern und Unternehmen, ermitteln daraus die Bonität und geben die Daten an Banken etc. weiter.

Inhalt

Was ist die Kreditwürdigkeit? Definition und Arten

Bevor Banken einen Kredit an einen potentiellen Kunden vergeben, sind sie gesetzlich dazu verpflichtet, dessen Kreditwürdigkeit zu prüfen. Sie gibt an, wie hoch die Wahrscheinlichkeit ist, dass er den Kredit auch wie vereinbart wieder zurückzahlt.

Dabei gibt es zwei Formen der Kreditwürdigkeit: die persönliche und die materielle.

Die persönliche Kreditwürdigkeit drückt aus, wie hoch das Vertrauen in die Zahlungsbereitschaft des Kreditnehmers ist. Dies hängt unter anderem vom Charakter, der finanziellen Situation sowie dem beruflichen und persönlichen Werdegang der Person ab.

Für die Überprüfung lassen sich folgende Merkmale heranziehen:

- Alter, Familienstand, Kinder

- Wie lange wird ein Wohnsitz beibehalten?

- berufliche bzw. unternehmerische Situation

- berufliche Qualifikation

- persönlicher Eindruck des Kreditgebers vom Kreditnehmer

Die materielle Kreditwürdigkeit beschreibt die wirtschaftliche Situation einer Person und ihre finanzielle Leistungsfähigkeit. Hier wird also bewertet, inwiefern die seine finanziellen Möglichkeiten des Kreditnehmers zulassen, den Kredit während der gesamten Laufzeit abzuzahlen. Ausschlaggebend sind dabei insbesondere:

- Höhe des Einkommens

- vorhandenes Vermögen

- bestehende Ausgaben, z. B. andere abzuzahlende Kredite

Warum wird geprüft, ob Sie kreditwürdig sind?

Diese Kreditwürdigkeitsprüfung soll Kreditnehmer vor einer finanziellen Überforderung und damit auch vor einer Überschuldung schützen.

Darüber hinaus erfolgt diese Prüfung auch im eigenen Interesse der Kreditinstitute. Sie wollen schließlich Gewissheit darüber haben, dass der Kreditnehmer seine Kreditschulden vollumfänglich zurückzahlt.

Die gesetzliche Verpflichtung zur Bonitätsprüfung ergibt sich übrigens aus § 18a Abs. 1 Kreditwesengesetz (KWG):

Die Kreditinstitute prüfen vor Abschluss eines Verbraucherdarlehensvertrags die Kreditwürdigkeit des Darlehensnehmers. Das Kreditinstitut darf den Verbraucherdarlehensvertrag nur abschließen, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass bei einem Allgemein-Verbraucherdarlehensvertrag keine erheblichen Zweifel an der Kreditwürdigkeit bestehen und dass es bei einem Immobiliar-Verbraucherdarlehensvertrag wahrscheinlich ist, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird.

Kommt eine Bank nicht der Pflicht nach, die Kreditwürdigkeit zu prüfen, oder macht sie dabei Fehler, haben Kreditnehmer bestimmte Rechte. Es kann zu einer Sollzinsreduzierung kommen. Unter Umständen besteht sogar Anspruch auf Schadensersatz.

Wie prüft die Bank, ob jemand kreditwürdig ist?

Laut § 18a Abs. 3 KWG dürfen die Banken Auskünfte bei Wirtschaftsauskunfteien wie der SCHUFA einholen, müssen diese Informationen aber „in angemessener Weise“ überprüfen, indem sie beispielsweise unabhängig nachprüfbare Dokumente einsehen.

Bei Immobiliar-Verbraucherdarlehensverträgen geht die Überprüfung der Kreditwürdigkeit mitunter etwas weiter. Dann muss das Kreditinstitut die Bonität aufgrund des Einkommens, der Ausgaben und anderer finanzieller Umstände des Kreditnehmers beurteilen.

Für die Kreditwürdigkeitsprüfung muss der Kunde gewöhnlich ein Formular zur Selbstauskunft ausfüllen, das Fragen zu seiner persönlichen und materiellen Kreditwürdigkeit enthält. Hier gibt er unter anderem an, …

- welchen Beruf er ausübt,

- welches Monatsgehalt er erhält,

- über welches Vermögen er verfügt und

- welche Ausgaben er bestreiten muss.

Als Belege sind zusätzlich häufig Kontoauszüge, eine Kopie des Arbeitsvertrages, Lohn- bzw. Gehaltsabrechnungen, Informationen über bereits bestehende Kreditverträge oder andere finanzielle Verpflichtungen einzureichen. Aus all diesen Daten lässt sich dann die Kreditwürdigkeit berechnen bzw. feststellen.

In einem zweiten Schritt werden Auskünfte von sogenannten Wirtschaftsauskunfteien – auf welche wir im folgenden Abschnitt näher eingehen – eingeholt. Diese geben Informationen darüber, wie es um das bisherige Zahlungsverhalten der Person bestellt ist. Im Anschluss entscheidet die Bank dann, ob und zu welchen Konditionen sie einen Kredit vergibt.

Bei vielen Krediten beeinflusst die Bonität auch die Höhe der Zinsen. Das lässt sich wie folgt erklären: Je schlechter die Kreditwürdigkeit einer Person ist, desto größer ist die Gefahr, dass es zu Zahlungsausfällen kommt. Um das Ausfallrisiko zu kompensieren wird dann ein höherer Zins verlangt.

Prüfung der Kreditwürdigkeit durch SCHUFA & Co.

In Deutschland gibt es einige Wirtschaftsauskunfteien, die von Bedeutung sind. Hierzu gehören unter anderem:

- SCHUFA Holding AG

- CRIF Bürgel GmbH

- Creditreform

- Arvato Infoscore

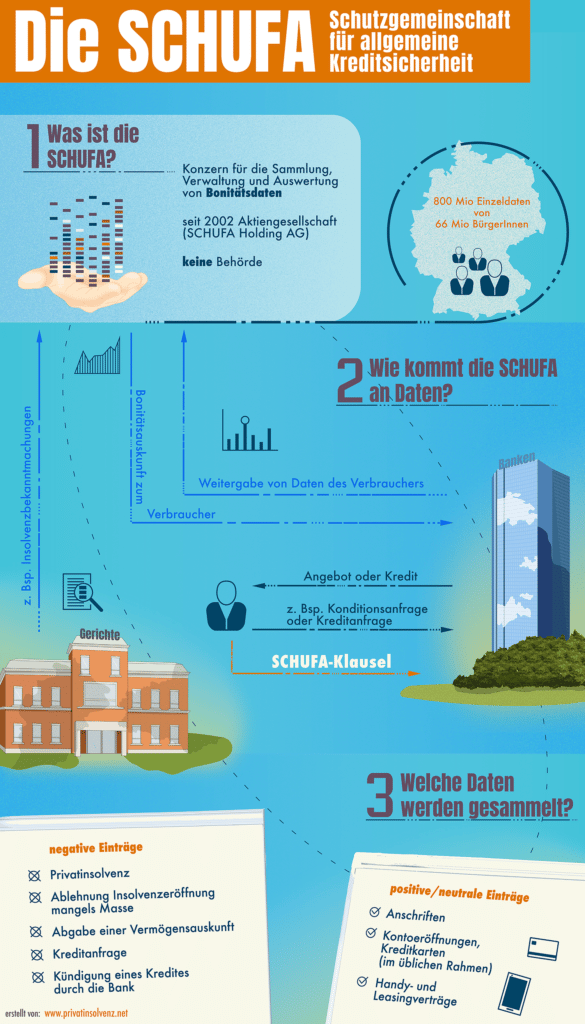

Am größten und bekanntesten ist wohl die SCHUFA, weshalb wir uns im Folgenden exemplarisch auf dieses Unternehmen beziehen. Aufgabe der SCHUFA – kurz für „Schutzgemeinschaft für allgemeine Kreditsicherung“ – ist die Sammlung von Informationen zur Kreditwürdigkeit von Unternehmen sowie Personen. Vertragspartner können gegen ein Entgelt entsprechende Informationen abrufen.

Doch woher bekommt die SCHUFA entsprechende Informationen über die Kreditwürdigkeit? Rund 9.500 Vertragspartner in ganz Deutschland – unter anderem Banken, Energieversorger und Telekommunikationsgesellschaften – stellen dem Unternehmen entsprechende Daten zur Verfügung. Hierzu gehören etwa:

- Personendaten (Name, Geburtsdatum, Adresse)

- Informationen über Girokonten, Kreditkarten, Ratenkredite, Pfändungsschutzkonten etc.

- Daten über mehrfach angemahnte oder titulierte Forderungen

- Informationen aus amtlichen Bekanntmachungen und öffentlichen Verzeichnissen (z. B. Angaben zur Eröffnung einer Privatinsolvenz oder einer Restschuldbefreiung

- Daten zu betrügerischem oder missbräuchlichem Verhalten (beispielsweise Täuschungen bezüglich der Identität oder Bonität)

Nicht gespeichert werden hingegen Informationen zum Einkommen, Vermögen, Kaufverhalten, Beruf, der religiösen oder politischen Einstellung, der Nationalität und dem Familienstand. Des Weiteren werden keine Daten aus sozialen Netzwerken verwendet.

Mithilfe der vorliegenden Informationen ermittelt die SCHUFA einen sogenannten Score. Der Basisscore für natürliche Personen bzw. Verbraucher liegt zwischen 0 und 100 %. Je höher dieser Wert ausfällt, umso besser die Bonität. Ein hoher Wert sagt demnach aus, dass die betreffende Person ihren Zahlungsverpflichtungen mit sehr hoher Wahrscheinlichkeit nachkommen wird. 100 % erreicht allerdings niemand, weil Menschen nun einmal sterblich sind und damit immer ein gewisses Risiko bleibt – und sei es auch noch so gering.

Wie genau die SCHUFA und andere Wirtschaftsauskunfteien die Kreditwürdigkeit berechnen, also welche mathematische Formel dahintersteckt, verraten die Unternehmen übrigens nicht. Dadurch möchten sie sich vor kriminellen Einflussnahmen schützen.

Die folgende Abbildung fasst noch einmal alle wichtigen Informationen rund um die SCHUFA zusammen:

Wussten Sie, dass die SCHUFA mehrere Scores berechnet? Der sogenannte Basisscore wird alle drei Monate neu berechnet und ermöglicht eine branchenunabhängige Einschätzung der Bonität. Daneben gibt es noch unterschiedliche Branche-Scores. Denen liegt die Annahme zugrunde, dass verschiedene Branchen unterschiedliche Anforderungen an die Kreditwürdigkeit einer Person stellen. Bei einem Kauf auf Rechnung im Versandhandel sind diese in der Regel weniger streng als bei einer Baufinanzierung.

7 Tipps, wie Sie Ihre Kreditwürdigkeit verbessern

Personen mit hoher Bonität haben bessere Chancen darauf, einen Kredit zu bekommen und können zusätzlich auf bessere Konditionen – also beispielsweise niedrigere Zinsen – hoffen. Doch was können Personen unternehmen, deren Kreditwürdigkeit als eher schlecht eingestuft wird?

Sie haben durchaus die Möglichkeit, selbst Einfluss auf die Einschätzung Ihrer Bonität zu nehmen. Die folgenden Tipps sollen Ihnen dabei helfen.

1) Bezahlen Ihre Rechnungen pünktlich

Zahlen Sie eine Rechnung nicht sofort, wirkt sich das nicht umgehend auf Ihre Kreditwürdigkeit aus. Wer auf Mahnungen des Gläubigers nicht reagiert, muss damit rechnen, dass dieser ein gerichtliches Mahnverfahren einleitet, im Zuge dessen einen Mahnbescheid und anschließend einen Vollstreckungsbescheid erwirkt. Dieser fungiert nicht nur als Titel für die Zwangsvollstreckung. Er wird auch von der SCHUFA und anderen Auskunfteien gespeichert und verschlechtert damit die Bonität.

2) Überflüssige Girokonten und Kreditkarten kündigen

Besitzt eine Person mehrere Girokonten sowie Kreditkarten, wird dies von den Auskunfteien als negativ gewertet, da sie das als ein Zeichen von Unzuverlässigkeit interpretieren.

Gleiches gilt für häufige Wechsel bei Konten und Kreditkarten. Unnötige Konten und Karten sollten Sie deshalb kündigen und wiederholte Wechsel vermeiden. Gut zu wissen: Das gilt nicht für Tagesgeld- oder Festgeldkonten.

3) Kontrollieren Sie regelmäßig die über Sie gespeicherten Daten

Es kann durchaus vorkommen, dass die bei SCHUFA & Co gespeicherten Daten nicht mehr aktuell oder sogar gänzlich falsch sind und sich dann negativ auf Ihre Kreditwürdigkeit auswirken. Aus diesem Grund sollten Sie regelmäßig die entsprechenden Daten kontrollieren.

Sie haben das Recht, einmal im Jahr eine Datenkopie nach Art. 15 DSGVO anzufordern. Dafür darf die Auskunftei keine Gebühren erheben. Sollten tatsächlich fehlerhafte Einträge vorliegen, haben Sie einen Anspruch darauf, dass diese auch berichtigt werden.

4) Nicht zu viele Finanzierungsmöglichkeiten nutzen

Heutzutage lässt sich fast alles auf Raten kaufen, beispielsweise Kleidung im Versandhandel oder Elektrogeräte im Fachgeschäft. Vergessen Sie nicht, dass es sich auch hierbei um kleine Kredite handelt, die von der SCHUFA und anderen Wirtschaftsauskunfteien gespeichert werden. Müssen Sie gleichzeitig mehrere Raten zahlen, kann dies als größeres Risiko gewertet werden und die Bonität verschlechtern. Zahlungsausfälle und andere Auffälligkeiten führen natürlich auch zu einem niedrigeren Score.

5) Auf korrekte Kreditanfragen achten

Möchten Sie den besten und günstigsten Kredit finden, ist es in der Regel empfehlenswert, bei mehreren Banken eine entsprechende Anfrage zu stellen und dann die angebotenen Konditionen zu vergleichen. Dabei sollten Sie jedoch auf Folgendes achten: Stellen Sie lediglich eine Konditionsanfrage und keine Kreditanfrage. Bei einer Konditionsanfrage erfolgt kein Eintrag bei SCHUFA & Co, es kommt also zu keinerlei Auswirkungen auf die Kreditwürdigkeit.

Anders verhält sich dies bei der Kreditanfrage. Diese wird von den Auskunfteien gespeichert. Zunächst beeinflusst dies den Score zwar nicht negativ, häufen sich jedoch Anfragen dieser Art, ohne dass tatsächlich ein Kredit abgeschlossen wird, wendet sich das Blatt. Dann gehen die Auskunfteien nämlich davon aus, dass die Anfrage von der Bank abgelehnt wurde – auch wenn dies gar nicht der Fall war. Das führt dann zur Verschlechterung der Bonität.

6) Vergessen Sie beim Kreditantrag Angaben zu Ihrem Einkommen nicht

Möchten Sie einen Kredit aufnehmen, sollten Sie der Bank alle nötigen Informationen zukommen lassen. Hierzu gehören auch Angaben zu Ihrem Einkommen.

Manche Posten, die das Einkommen nicht unwesentlich erhöhen, werden jedoch häufig vergessen. Hierzu zählen etwa Zinsgewinne, Steuerrückzahlungen oder ausgezahltes Pflegegeld.

7) Höhere Chancen durch einen Bürgen oder einen zweiten Kreditnehmer

Eine weitere Möglichkeit, um Ihre Chance auf einen Kredit zu erhöhen, wenn Ihre Kreditwürdigkeit nicht ausreichend ist, besteht darin, einen Bürgen zu finden. Hierbei handelt es sich um eine Person, die vertraglich zusichert, dass sie für die Schulden des Kreditnehmers haftet. Zahlen Sie also nicht pünktlich die Raten zur Rückzahlung des Kredites, kann die Bank das Geld beim Bürgen einfordern.

Eine ähnliche Option besteht darin, eine Person als zweiten Kreditnehmer aufnehmen. Verfügt diese über eine gute Bonität, steigen die Chancen auf den Kredit, außerdem kann unter Umständen mit besseren Konditionen gerechnet werden. Der zusätzliche Kreditnehmer wird jedoch in die Pflicht genommen, falls es zu Zahlungsausfällen kommt.